30分で理解できるインボイス制度

令和5年10月1日に開始するインボイス制度。

制度の名前は聞いたことあるけど、一体全体どういう制度なのという疑問をお持ちの方が多いと思います。

私もそんな一人です。笑

義父からどういった制度なのか教えてほしいと依頼を受けましたので、書籍やyoutubeで勉強しました。

全く知識がない人にでも、理解できるように「消費税」「インボイス制度」をざっくりとまとめてみました。

- 消費税について

- 簡易課税制度について

- インボイス制度

- インボイス登録が必要な方

消費税とは

簡単に消費税について説明します。

租税全体の公平性の確保のため、従来の間接税の見直しのため、高齢化社会に対応するために、消費全般に、広く、薄く、負担を求める消費税の創設が必要であると考えられて、誕生したのが消費税です。

そのため日本国内でのほとんどの取引にかかる税金です。

税率は現在10%。

まだまだ上がる可能性はあります。

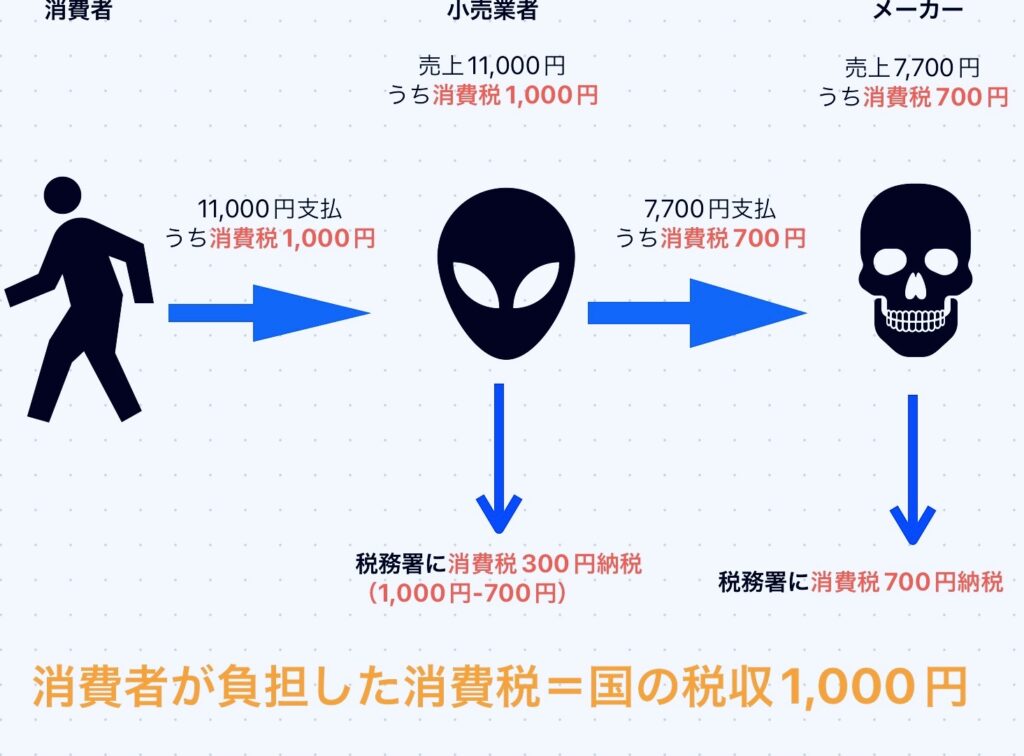

①負担と納付

我々は消費者として、何か物を買う時に消費税を払っていますが、消費税を納税していません。

国に税金を納めるのは、事業者です。

どういうことかと言うと、消費者がモノやサービスの対価として支払っている消費税は、事業者が一時的に預かり、納税義務者として国に納税しているからです。

②納税義務

消費税の納税義務は、前々年と前年の前半の課税売上高で決まります。

基準期間の課税売上高が1,000万円超 又は

特定期間の課税売上高が1,000万円超

で納税義務がある課税事業者になり、消費税を納める必要があります。

⑴課税期間とは

納付すべき消費税額の計算の基礎となる期間

個人:暦年(1月から12月までの1年間)

法人:事業年度

⑵基準期間とは

個人:課税期間の2年前

法人:課税期間となる事業年度の前々事業年度

⑶特定期間とは

個人:課税期間の前年の1月から6月まで

法人:課税期間の前期事業年度の前半6ヶ月間

要するに「2年前の売上高」と「1年前の前半の売上高」で消費税を納める必要があるかないかが決まるという事です。

③免税事業者

では、基準期間と特定期間の両方とも課税売上高が1,000万円を超えなければどうなるかと言うと、消費税の納税義務はありません。

消費税の納税義務がありませんので、免税事業者になります。

原則開業したての1年目は、前年、前々年の売上がありませんので、免税事業者となります。

2年目は、前年の特定期間の課税売上高が1,000万円を超えなければそのまま免税事業者です。

3年目は、前々年の基準期間の課税売上高と前年の特定期間の課税売上高で判断します。

免税事業者は、消費税を納める必要はありませんが、消費税を売上時に乗せることはできます。

請求できると言うことです。

そしてその預かった消費税を納める必要はありませんので、自分の利益となります。

なので、免税事業者が預かった消費税は益税となります。

この免税事業者の益税部分にメスを入れたのがインボイス制度です。

インボイス制度は免税事業者に課税事業者への転換を促す制度です。

なんとまー

海外では、インボイス制度は当たり前。

国としては、消費税導入時からインボイス制度を採用したかったが、消費税導入自体に反対意見が多数存在していたため、小規模事業者に優遇する益税を認めることで、消費税を導入していけたってこと。

それを「あるべき形に戻そうとする」のがインボイス制度。

④消費税の納税額の計算方法

納税額の計算方法は、「原則課税」と「簡易課税」の2通りあります。

⑴原則課税

その名前の通り基本的な計算方法になります。

「売上時に預かった消費税額」から「仕入や経費で支払った消費税額」を引いて計算します。

支払ったものが不課税取引、非課税取引、課税取引かを考える必要があり、事務負担も増えます。

⑵仕入税額控除

消費税額を計算するときに、仕入や経費で支払った消費税額を引くことを「仕入税額控除」といいます。

インボイス制度が始まると、帳簿とインボイスの保存が仕入税額控除の要件となります。

⑶簡易課税

消費税の計算の事務負担に耐えられない小規模事業者のために、「救世主として簡易課税制度」があります。

名前の通り、消費税額を簡易に計算することができ、事務負担を軽減できます。

ただ簡易課税を選択するには、以下の要件があります。

- 基準期間の課税売上高が5,000万円以下

- 『消費税簡易課税制度選択届書』提出

- (免税事業者から課税事業者の簡易課税選択の場合)適用を受けようとする課税期間の最終日までに届出の提出が必要。

- (課税事業者が簡易課税選択の場合)届出を提出した事業年度の翌事業年度から適用となる。

届出提出済で「基準期間の課税売上高が5,000万円を超える場合」は「原則課税」になり、「基準期間の課税売上高が5,000万円以下の場合」は必ず「簡易課税」になります。

事業区分によってみなし仕入率が変わるので、事業区分が重要。

インボイス制度とは

次にインボイス制度を簡単に説明します。

①適格請求書=インボイス

まずインボイスとは、「適格請求書」のことです。

適格請求書とは、「消費税の仕入税額控除をするために、必要な認められた請求書」です。

この請求書を使うルールのことを「インボイス制度」と言います。

⑴仕入税額控除が可能

インボイス発行事業者から交付を受けたインボイスの保存等することにより、仕入税額控除が可能です。

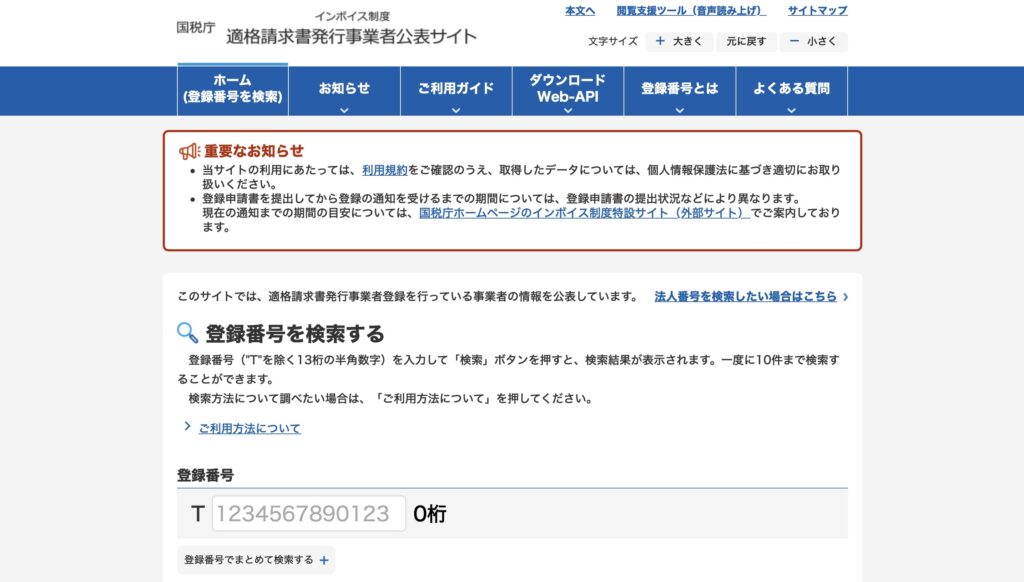

⑵国税庁のサイトに登録される

インボイス発行事業になると国税庁の「適格請求書発行事業者公表サイト」に公表されます。

インボイスの交付を受けると、国税庁のサイトでインボイス記載の登録番号検索をしてそれが正式なものであるかを確認できます。

新規取引する場合は交付を受けたインボイスが本物かどうか確認した方が無難です。

②申請は任意

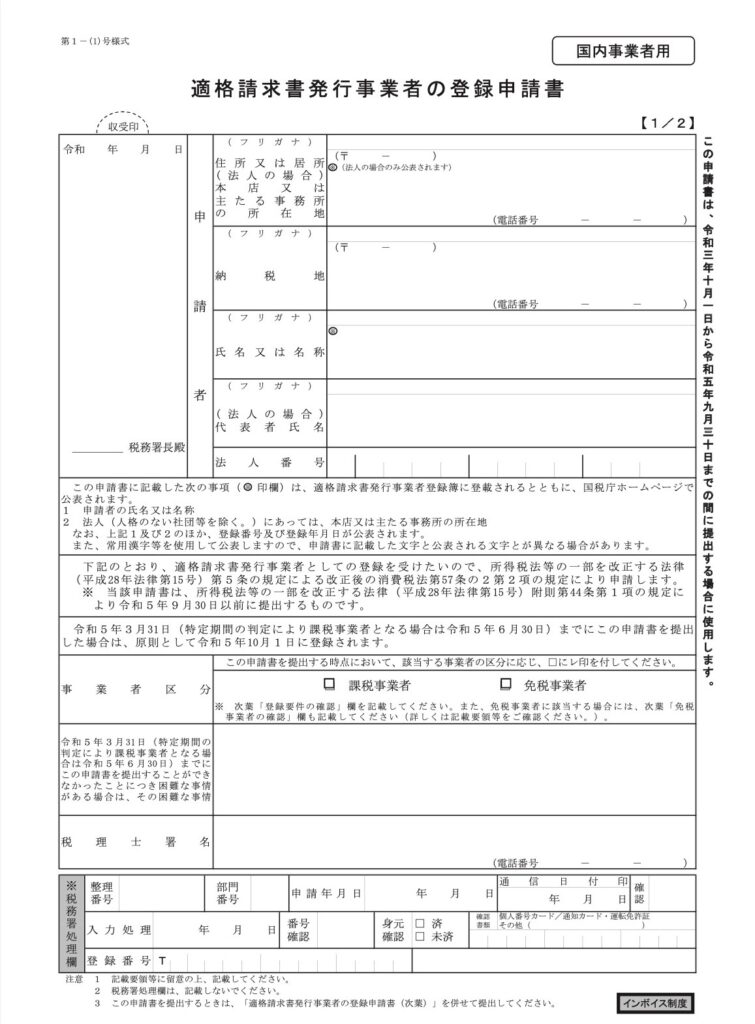

適格請求書を発行する事業者になるためには、申請が必要となります。

申請により適格請求書発行事業者となれますが、同時に課税事業者となりますので消費税の納付が必要になります。

免税事業者が適格請求書発行事業者になるために申請すると消費税の負担が増えることになります。

③申請する場合はインボイス登録センターに届出

登録する場合は、納税地を管轄するインボイス登録センターに「適格請求書発行事業者の登録申請書」の提出が必要になります。

⑴登録番号がもらえて課税事業者になる

登録番号はTで始まり13桁の数字で、法人の場合は法人番号です。

⑵提出期限

インボイス制度開始2023年10月1日と同時に適格請求書発行事業者になるための提出期限は、原則2023年3月31日です。

困難な事情がある場合は、2023年9月30日までになります。

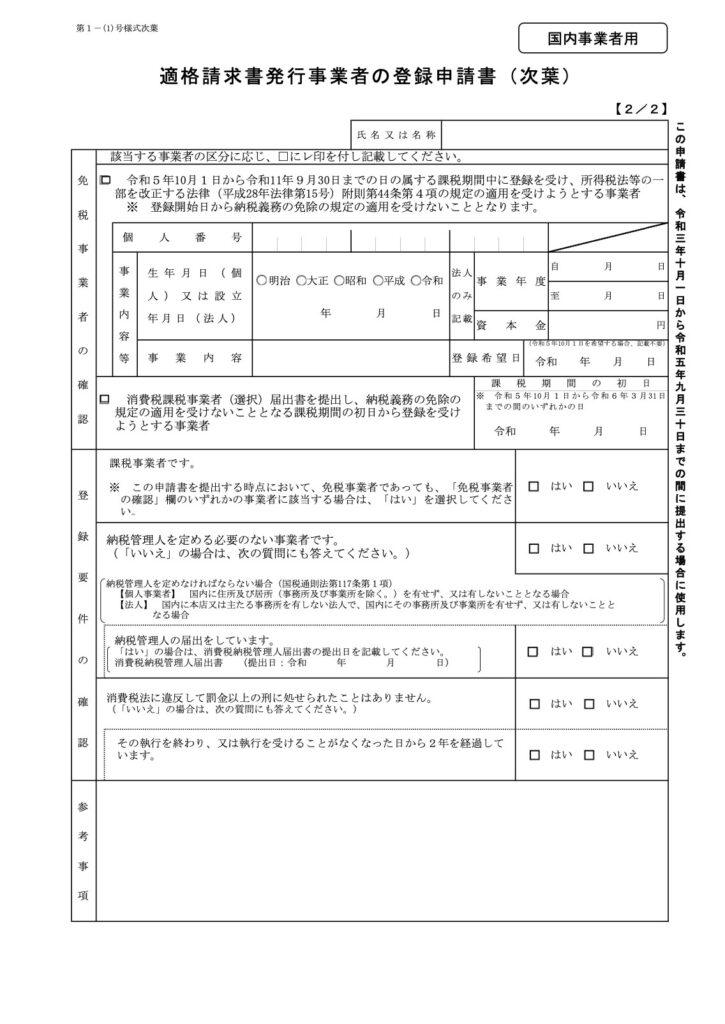

消費税の納税義務は登録日から発生する

免税事業者がインボイス制度を登録する場合、消費税の納税義務が発生するのは登録日からです。

2023年10月2日以降に適格請求書発行事業者になる場合、登録希望日の指定を、登録希望日欄に記載することで可能。

免税事業者が提出期限までに登録申請書を提出した場合は、2023年10月1日から消費税の納税義務が発生します。

⑶公表事項は変更できる

「適格請求書発行事業者の公表事項の公表(変更)申出書」をインボイス登録センターに提出することで主たる屋号、通称、旧姓は公表、併記が可能。

国税庁のインボイス制度サイトの「登録申請書の書き方 フローチャート」が、記載方法分かりやすい。

e-taxでも提出できますが、紙で提出する場合は税務署に提出ではないよ。

納税地を管轄するインボイス登録センターに提出。

現在、課税事業者でも登録は必要。

④申請はみんな必要?

インボイス制度に登録するかどうかは「自分」と「取引先」次第。

⑴自分が免税事業者の場合で

❶事業形態Bto Cの場合

ほぼインボイス登録必要なし。

登録すると課税事業者になり負担増。

ほぼと言ったのは、インボイスくださいと申し出る一般消費者が0ではないから。

例えば飲食店経営していると、一般のお客さんだけでなく、接待で利用されるお客さんもいますので、その時にインボイスの発行を求められることがあり得ます。

ただ、その割合が売上に対して影響があるかというところです。

売上に占める割合が僅かであればインボイス登録の必要はなし。

❷事業形態BtoBの場合

ⅰ取引先が免税事業者の場合

インボイス登録必要なし。

登録すると負担増。

ⅱ取引先が課税事業者(簡易課税)の場合

インボイス登録必要なし。

登録すると負担増。

ⅲ取引先が課税事業者(原則課税)の場合

インボイス登録必要あり。

登録しないと取引を切られる可能性があります。

申請登録は任意だけど、インボイス発行できないだけで取引がなくなると厳しい

⑵自分が課税事業者の場合

もともと課税事業者であっても、インボイスの登録は必要になります。

インボイスは必ず発行しなければならないものではありません。

なので求められてから発行しても問題ありません。

ただBtoBであればインボイスの

❶簡易課税を選択した場合

取引先が誰であっても負担に変化なし。

❷原則課税を選択している場合

取引先が免税事業者の場合は負担増。

インボイスを発行できない免税事業者に、支払った消費税を仕入税額控除できないため納める消費税が増加します。

いきなり負担が増えることや、免税事業者との取引がなくなることを回避する為に、以下の経過措置があります。

令和11年9月末までは免税事業者との取引について、経過措置があるため、インボイス制度が始まってすぐに影響が出ることは、少なそう。

⑤変更点

インボイス制度が始まると、現在の区分記載請求書等保存方式から気を付けるべき変更点があります。

⑴適格請求書は加筆不可

区分記載請求書は、受け取り側で加筆が可能ですが、適格請求書は受け取り側で加筆が不可能になります。

⑵税込3万円未満仕入でも、仕入控除する為には領収書が必要になる

税込3万円未満の仕入は、領収書がなくても仕入控除を認めれていた特例がありました。

インボイス制度が始まると、この特例は終了します。

ただし例外があります。

- 税込3万円未満のバスや電車の公共交通機関(飛行機は対象外)

- 郵便・貨物サービス(郵便ポストに投函されるものに限る)

- 入場券など証拠書類が回収される取引

- 従業員に支給する通常必要と認められる出張旅費に係る課税仕入

などです。

上記該当するものは領収書がなくても仕入控除は特例で認められます。

⑥免税事業者がインボイスを登録するデメリット

取引継続のためにインボイスに登録し、課税事業者になること自体が免税事業者からすればデメリットでもあるのですが、それ以外にもデメリットがあります。

登録日によっては2年間免税事業者に戻れません。

インボイス発行事業者になったものの、インボイス発行が必要な取引が終了したので免税事業者に戻ろうと思ってもすぐに戻れない場合がある

上記の期間は要注意です

⑦免税事業者がインボイス登録する場合には、簡易課税制度がおすすめ

免税事業者がインボイス登録する場合には、簡易課税制度を選択することがオススメです。

- 事務処理負担をかなり軽減できる。

- 課税売上高と業種の把握さえできれば、消費税の納税額を簡単に計算できる。

- 支払ったものについて、「課税」、「非課税」、「不課税」なのか考えなくて済む。

などなど

以上のような点がオススメな理由です。

ただし、簡易課税制度には、注意点があります。

まとめ

インボイス制度は、免税事業者の益税を減らし、「国の税収=消費者が負担した消費税」となることを目指したもの。

なので、免税事業者はインボイスを登録することによって、課税事業者となり税負担が増えることになります。

ただ免税事業者でもみんなが、インボイスを登録しないといけないかというとそうではありません。

要は、インボイスを登録するかどうかは自分と取引先次第になります。

以上で、消費税及びインボイス制度についての簡単な説明となります。

もっと詳細を知りたい方は、書籍等で情報収集してくださいね。