経済・株式に与える日銀金融政策の重要性①の続きを書いていきます。

①を見ていない方はまずはこちら↓見てください。その方が理解が進みます。

- 経済や株式市場に与える金融政策の影響力

- 金融政策の転換点から株式投資に活かす方法

目次

2024年夏の株価大暴落は日銀の失態か?

デフレを脱却していれば2024年夏の利上げは何の問題もない話であったが・・・

日銀は金融引き締めに対して前のめりになることは前回①の記事でも述べましたが、2024年夏の利上げは時期尚早でした。

インフレ目標を大きく超えたわけでないのに、達成したらすぐに引き締めを行ったと言う感じです。

かく言う私も新聞や報道に飲まれて、日銀はなぜ利上げをしないのだろうと思う一人でした・・・優先しなければならない状況を理解出来ていませんでした。

世界は金融緩和の出口戦略を模索中で、欧米はインフレ抑制のため利上げを行った状況ですが、一方日本の物価は高騰している状況ではなく、まずはデフレ脱却を優先しなければならない状況でした。

やっと物価も2%を超えただけでアメリカみたいに4%とか5%に高騰している訳でもなく、GDPギャップからみてもデフレギャップの状態です。

世間の声もあり(多少は影響を受けたはず)、欧米の利上げ政策に追随するように利上げを行った結果、株式市場は大暴落しました。

この大暴落の時、私は正直何が起こったか分かりませんでした。でも今なら分かります。

大暴落は誰のせい

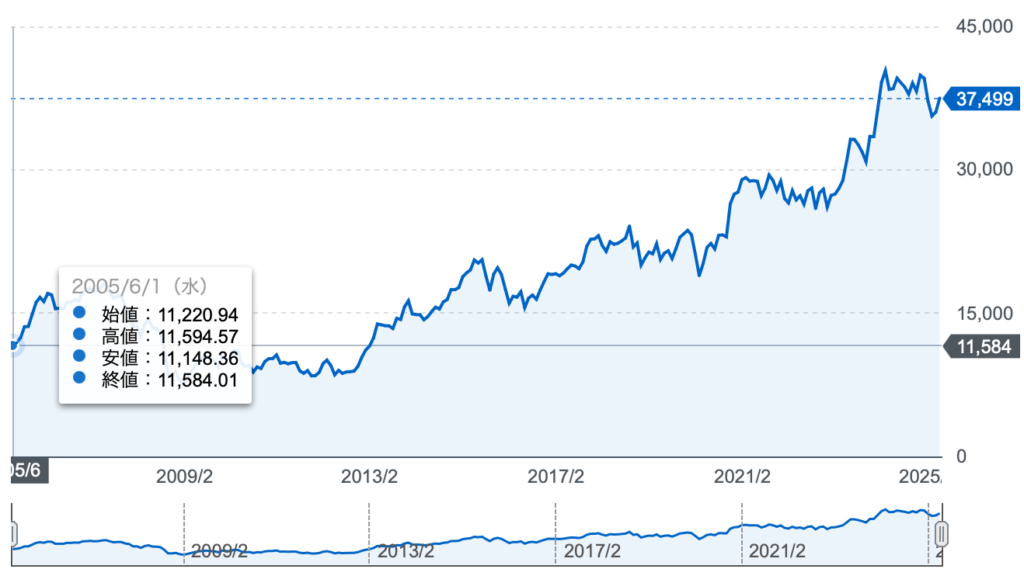

2024年夏のこの大暴落は記憶に新しいと思います。

この大暴落では日経平均は1987年のブラックマンデー超えの過去最大の下げ幅を記録しました。

こちらはトランプショックによる下落になります。

この2つの暴落を見ると株式投資って恐ろしいと思いがちです。

ではこちらを見ると、どうでしょう?

2005年から20年間の日経平均株価の推移になります。

例の2度の暴落ももちろん含まれています。

株式市場は下落と上昇を繰り返しながら成長していくのです。

購入時の株価によって最終的な利回りに違いは出てきますが、長期間で保有続ければ資産は増える可能性が非常に高いのです。

なので大暴落でパニック売りをしなくていいように長期保有で考えるのです。

今回は「株式投資は長期保有が大切」ということを伝えたいのではなく、「2024年夏の大暴落の原因は『日銀による利上げ』が原因ではないか」ということを伝えたいのです。

しかし世界で同時に株安となりましたので「日銀による利上げ」だけでは説明できません。

ただ日本の暴落が諸外国より大きくなったことには理由があります。

その理由が「日銀の7月末の利上げ」なのです。利上げは金融引き締めを意味します。

日本は「アメリカの景気減速」に「日銀の7月末の利上げ」の悪材料のタイミングが重なったから諸外国より暴落幅が大きかったのです。

日本の株式市場は日銀による「時期尚早な利上げ」に対し嫌気が差したと言うことです。

株式市場は金融政策に即座に反応するのです。

もっと詳しく「利上げ」について知りたい方はこちら↓↓です。

今回は利上げを見送りした

2025年4月の金融政策決定会合では金利は現状維持です。

トランプ関税を理由に景気の不透明感が増している為、今回利上げを見送りますが、「引き続き利上げ政策は維持する」旨のことを日銀総裁が発言しています。

特に株式市場はこの決定や発言に対して動きを見せませんでした。

日銀の金融政策で経済と株式市場が大きく変わってきますので、注視が必要です。

では金融政策の変換の予兆を把握できないのかを次の題でみていきます。

日銀の金融政策と株式市場との関係

フィリップ曲線から景気過熱感と金融政策の行方が分かるかも

日銀が景気を判断する一つとして「雇用、所得」があります。

なのでそこから日銀の金融政策の方向性をふんわりと掴めそうです。

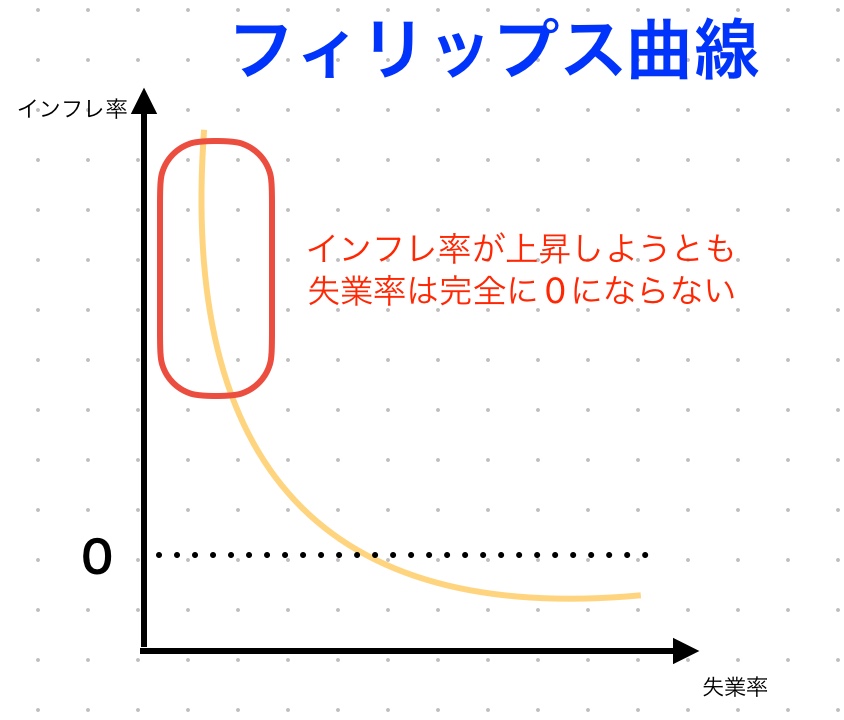

フィリップス曲線とは

インフレ率が上昇すれば景気が良くなり失業率は下がります。

その2つの関係性を示すものとして「フィリップス曲線」と言うものがあります。

つまりインフレ率が上がれば失業率が下がる2つの関係は反比例です。

縦軸にインフレ率、横軸に失業率でこの曲線から分かることは、インフレ率がある程度のところまで上昇するとそれ以上失業率は下がらないと言うことです。

つまりある一定のところまで行くとインフレ率だけ上昇すると言うことです。

更に言い換えると、そこまで行くと無意味なインフレ状態なので日銀は金融緩和から金融引き締めに方針転換を行うと言うことです。

そしてこの数字に伴う政策変更は株式投資に活用できると思います。

利上げを行うと次第に経済は落ち着く方向に向かいますので、それは株式市場の下落に繋がると言うことです。

その始まりを察知できる可能性があります。

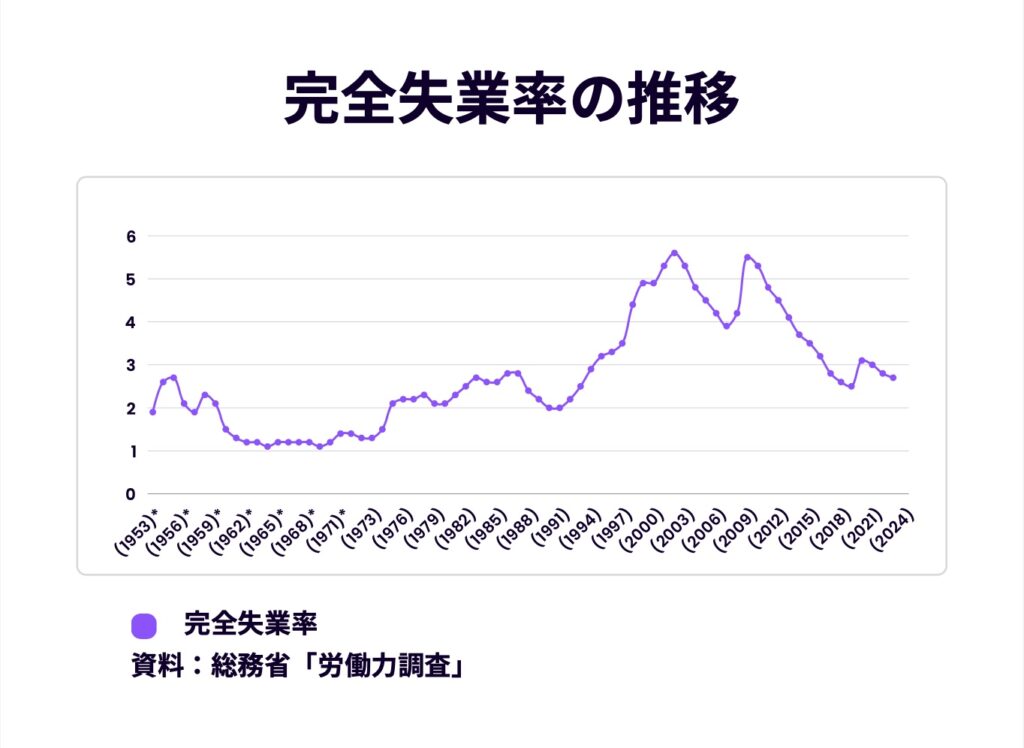

国内失業率2.5%ぐらいが株式保有比率の変更の目安となるのではないか

このフィリップ曲線を自分で作成することが重要ではなく、そのデータの元になっている数字を確認することが重要なのです。

日銀が政策金利を主要手段に使い始めた1995年ごろからでは日本の最低失業率はどんだけ下がっても2.5%ぐらいです。

失業率が2.5%ぐらいになると日銀は金融引き締め政策の段階に入ると言うことです。

またインフレ率2%を目指す根拠がここにあります。

インフレ率2%の根拠は失業率が最低となる2.5%となるのがインフレ率2%だからです。

そのタイミングで株式を売却して債券の割合を増やせば、投資家のソフトランディングも成功するのではないかと思いました。

目安として失業率2.5%ぐらいになると株式投資と債券投資の比率を変更する。

具体的には株式投資の比率を25%〜50%の間に減らして、債券投資の比率を高めます。

例 株式投資50%債券投資50%、株式投資25%債券投資75%

グレアムは「株価の水準」によりポートフォリオ比率を変更することが投資家を株式市場から守ることになると説いていました。

失業率もその目安として参考にしていいのではと思います。

短期的にみるのでなく長期的にみると参考にできそうですが・・・

ただ相場で儲けようとすることは投機家のすることなので、そのことに意識が行き過ぎないように頭の片隅に置いておくぐらいがちょうどいいかもしれません。

最後に、利上げにより儲かる(助かる)業界(銀行)があるのは事実です。

終わりに 〜金融政策を学び直してみた〜

日銀の金融政策について学び直してみたところ、私にとって二つの事実が分かりました。

一つ目は学ぶ価値についてです。

私は専業投資家を目指しており、経済学者になりたいのでなく、まして経済学や金融政策を極めたい訳でもありません。

ただ金融政策の失敗により日本が失われた20年を迎えることになったことは事実ですし、変動相場制の現在では財政政策より金融政策の方が効果が出やすいことから、株式や経済への影響力のある金融政策について学ぶ価値はあると感じました。

株式投資では知らないことに投資をしないことが鉄則ですが、株式投資を成功させるには知らない周辺知識の勉強は必要だと思います。

自分の大切なお金を守るために金融リテラシーを高める必要があります。

少しずつ自分の輪を広げることが大切みたいなことをバフェットも言っていたような気がします。

利上げの今こそ金利や金融政策を学ぶときです。

二つ目は物事を難しく考える人がたくさんいると言うことです。

日銀の金融政策の失敗が例です。

世の中には簡単なものを難しく考えようとする人がたくさんいます。

もしかするとそうすることで利益を得たり、アイデンティティーを確保しているのかもしれません。

ただ世の中の動きや出来事をシンプルに考える方が判断しやすく、私に合っています。

小難しく考えるよりシンプルに考えるほうが株式投資で通用すると思います。

数学は程々にとバフェットは言っていました。

以上 経済・株式に与える日銀金融政策の重要性②でした。

参考文献

- 明解!金融講義 世界インフレ時代のお金の常識・非常識 (2025) 高橋洋一 ソシム株式会社

- 日本銀行HP 教えて!にちぎん