ヤクルト本社からの株主優待は自社商品の2択、ヤクルト欲しいけど・・・

ヤクルトが絶対もらえる訳ではないんです。実は2択なんです。

- ヤクルトの株主優待

- ヤクルトの直近の決算状況

ヤクルトの株主優待は

株主優待は自社商品の詰合せ

ヤクルトからの株主優待は「乳製品等」か「清涼飲料水と乾麺のセット」のどちらかを選ぶことになります。

因みに我がファンドは、乳製品のヤクルトが欲しいけど素麺が入っているので「清涼飲料水と乾麺のセット」にしました。

計算してみると税込で1,000円相当です。

そうめんの下は見えないのですが実は3袋入ってました。

夏はやっぱりそうめんです。もう夏は終わりそうですけど・・・

優待利回りは0.3%

現在の株価は2,504円(2025年8月24日現在)、優待金額は1,000円相当なので優待利回りは0.3%です。

もらえないよりマシというレベルです。

実は増配株、配当利回りは2.5%

一株あたりの配当金が64円(2025年3月期)なので、配当利回りは2.55%になります。

因みに過去5年の配当金の推移を見てみると配当金は5年間で2.4倍になっています。

| 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|

| 26円 | 36円 | 45円 | 55.5円 | 64円 |

実は優秀な「増配株」なのです。

合計利回りは2.8%

優待と配当の合計利回りは2.8%になります。

際立っていい数字というわけではないです。

しかし、ヤクルトの株主優待を星3つにしているには理由があります。

長期保有の特典が2段階

それは長期保有した場合の優待品が「3年以上保有した場合」と「5年以上保有した場合」といった具合に2段階に良くなるからです。

我がファンドは基本的には長期保有のスタイルなのでありがたい事です。

長期保有についてヤクルトHPに分かりやすくまとめた資料がありましたので、そのまま添付しています。

| 継続保有期間 | 乳製品等<新設> | 清涼飲料、乾めん等 | ||||

|---|---|---|---|---|---|---|

| 100株以上 500株未満 | 500株以上 1,000株未満 <新設> | 1,000株 以上 | 100株以上 500株未満 | 500株以上 1,000株未満 <新設> | 1,000株 以上 | |

| 3年未満 | ㋐乳製品等 | ㋒清涼飲料、乾めん等の詰め合わせ | ||||

| 3年以上 | ㋑上記商品(㋐)に加え、上記とは異なる乳製品等を進呈 | ㋓上記商品(㋒)に加え、化粧品を進呈 | ||||

| 5年以上 <新設> | 上記商品(㋐+㋑)に加え、クオカードを進呈 | 上記商品(㋒+㋓)に加え、クオカードを進呈 | ||||

どれくらいの量が増えるのかは正直分かりませんが、貰えるものが増えるのは確実です。

長期保有特典を加味して、合計利回りは2.8%でしたがヤクルトの株主優待を星3つにしました。

直近の決算状況

Yakult1000のブームは落ち着いた

Yakult1000が店頭で品薄だった時がウソのように今は常時どこでも購入することが出来ます。

つまり供給体制が整った反面、ブーム(需要)が落ち着いていることを現しています。

それでも我がファンドがヤクルトを保有し続ける理由は、ヤクルトが「予防医学」「健腸長寿」という面からヘルスケアを考える企業だからです。

「死」から避けられないからこそ、健康でいたいという人類の願望は無くなることはありません。

それが意味することはヘルスケア企業の必要性であると考えています。

今期(2025年3月期)について

| 2025/3 | 前年比 | |

|---|---|---|

| 売上高 | 499,683百万円 | ▲0.7% |

| 営業利益 | 55,391百万円 | ▲12.6% |

| 当期利益 | 45,533百万円 | ▲10.7% |

| EPS | 150.48円 | – |

| 自己資本比率 | 66.4% | – |

| 営業利益率 | 11.1% | – |

| 自己資本利益率 | 8.1% | – |

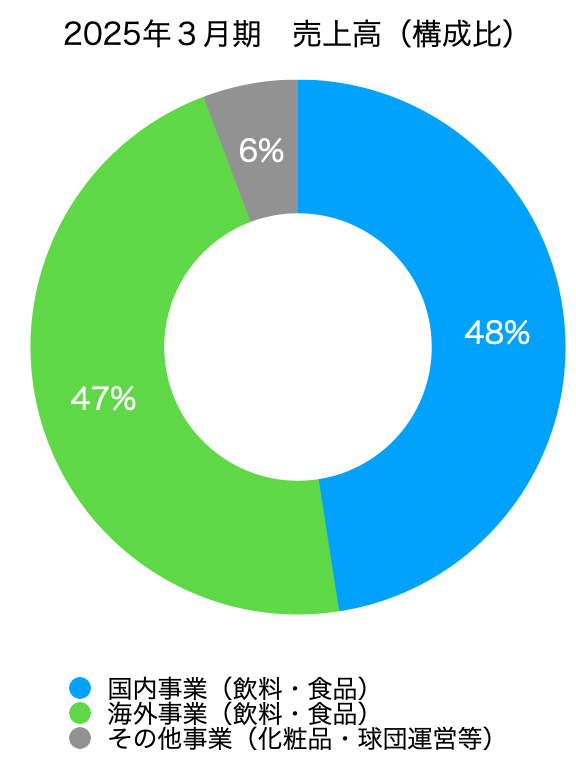

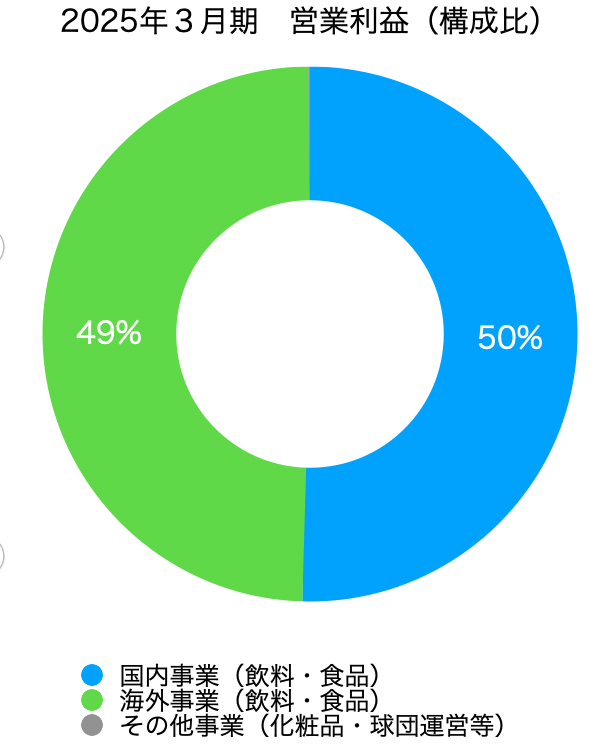

セグメント別の構成比

- 国内事業と海外事業の比率がほぼ半々

- 海外事業では現地生産、現地販売している地域が多いため、関税措置の影響は比較的軽微

国内市場は人口減少とともに縮小していくことは明白なので、海外展開していることは個別株投資では絶対条件です。

優待や配当を単に目的にする場合は別ですが・・・

ではここで今期の減収減益の理由はというと・・・

(この理由を「有価証券報告書」や「決算短信」から自分なりに考えることが大切です。)

セグメント別で対前年比をみると「国内事業(飲料・食品)」の売上高より「その他事業」の方が減少幅が大きいです。

しかし、「その他事業」はそもそもの母体の数字が少ないため、今期の売上高減少の要因は国内事業によるものと言えそうです。

つまり国内市場にて他社商品の台頭による競争激化に巻き込まれて、販売本数減により売上高が減少したとみます。

減益の原因は、前期と比べて費用が大きく変化しているものがないことから「売上高減少と物価上昇に伴う費用増」によるものと言えそうです。

今後については分かりませんが、Yakult1000による差別化が思ったより早く終焉を迎えようとしていることが読み取れます。

実際の効果は分かりませんが、Yakult1000と同じような効果を謳う安い商品が市場に出ているのは事実です。

ただ過去5期分の粗利に対する販管費の比率を確認すると、78%から81%ぐらいで高い数値ですが一貫性はあります。

とはいえ、我がファンドは「優待株」と「ヘルスケア企業」であるという理由でヤクルト本社を応援し続けます。

以上 ヤクルト本社からの株主優待 でした。