米国国債の利回りが高いと言われてから1〜2年ぐらい経つが、今から米国国債に投資するのはもう遅い?

米国国債については、債券の存在が気になった時に、いや米国国債の存在が気になった時に、投資を検討したことがあります。

結局その時は私のニーズに合致しないと判断して投資しませんでした。

ただいつかまた条件が合う時が訪れるかもしれません。

そのときのためにも投資しなかった判断がどのようなプロセスだったかを残して、今後の米国国債や外国債投資に活用できたらと思います。

- 米国国債の特徴

- 複利運用に向いている米国国債の種類

- 利回り4%の今、米国国債に投資しない理由

米国国債の特徴

まずはメリットから見ていきます。

メリットは2つ

- 高い利回り

- 高い信用力

①高い利回り

メリットはなんと言っても「ほぼリスク無しで4%の高利回り」です。

「ほぼリスク無」とはいうものの、もちろん米国債にも「リスクは存在」します。

「ほぼリスク無」と「リスクは存在する」は一見すると矛盾していますが、どういうことかというと・・

まず基本として債券投資の一番のリスクは、信用リスクです。

信用リスクとは発行体が破綻することにより投資資産の全てを失うリスクです。

つまり債券の発行体を信用できるかどうかが重要となってきます。

米国国債の発行体であるアメリカが、破綻するリスクは0ではないにしても限りなく0に近いでしょう。

そういう意味で米国国債における信用リスクは「存在するけど存在しないようなもの」だから「ほぼリスク無し」と表現しました。

②高い信用力

米国国債における信用リスクの負担を担っているのが「アメリカの高い信用力」です。

なんせ先進国でありながらも人口増加国、世界の経済を引っ張る世界の中心地ですから。

仮にアメリカが債務不履行に陥って米国債にかかる利子や元本を返せなくなったとしても、その頃には恐らく世界は終末期だろうと諦めがつきます。

要はアメリカが潰れた時には世界も終わっているだろうと思っています

デメリットは2つ

次にデメリットを見ていきます。

- リスク資産に比べるとリターンが低い

- 為替リスク

①リターンが低い

米国国債でも株式などリスク資産に比べるとリターンが低いです。

ほぼリスク無で4%の利回りがあれば御の字ですけど。

②為替リスクが存在する

日本人が米国国債の投資を躊躇う理由は為替リスクが存在するからです。

このリスクさえなければもっと簡単に米国国債に投資できると思っています。

為替リスクとは債券購入時の円ドルレートより償還時に円高になると実質の利回りが減少することです。

投資した場合に、今より円高になるのか、どれくらい円高になるのかを気にしなければならないということです。

為替レートは長期的にはマネタリーベース比に収斂しますが、短期的な動きは予測困難です。

下図の資料は「円ドル相場の2005年11月から2025年10月までの推移」になります。

2005年に20年後に誰がこんなに円安になると予想できたでしょうか。

過去20年間でみると今が円安であることが分かります。

為替についてもう少し知りたい方はこちら↓を参考にしてください。

米国国債には満期までの期間が1年の短期から20年以上の長期と選択肢がありますが、債券の長期リターンでは正直物足りなさを感じてしまいます。

他のメリット・デメリットは他債券と同様

詳しくは「債券についての記事」↓をご覧ください。

20年間の米10年国債の利回り推移

では実際4%の利回りは高水準なのでしょうか。米10年国債の利回り推移を確認してみます。

下図は「2005年11月から2025年10月までの20年間」の推移です。

Yahoo!ファイナンスでは2002年までしか遡れませんでしたが、過去20年間の推移を確認できます。

2008年以前は4%を超えている期間が長く続いていましたが、2008年に4%を下回ってから次に再度上回ったのが2022年でした。

この下回っていた14年の期間をどう捉えるかです。「長く」感じるのかそれとも「あっという間」と感じるのか。

私は14年という期間はワールドカップ3回観れますので長ーく感じます。

なので14年ぶりの4%というのは高水準と言えます。

一方どこまで利回りが上昇するかは正直判断できませんし、なんなら今FRBは金利を下げようとしているため利回りは下がり始めています。

(2025年10月24日現在の米10年国債利回りは3.9892%と4%を下回っています。)

実際の米国国債を見てみよう

米国国債(トレジャリー)には利付債とゼロクーポン債の2種類があります。

では実際の証券会社の債券購入画面を見てみます。

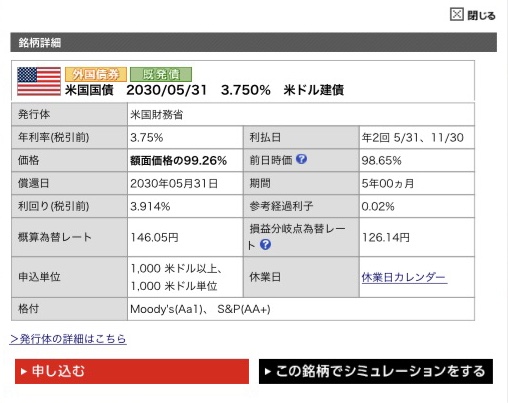

利付債

下図は「利付債」になります。

利付債は利子が貰える債券です。

この利付債は年利3.75%で計算した利子が半年に1度貰えて、額面100円が99.26円で購入できるので、利回り3.914%となっています。

償還(満期)まで5年間保有する場合の利回りが、購入前に確定していることが確認できます。

また購入時の円ドルレートが1ドル146.05円の場合、償還時に126.14円より円高になると損をすることが分かります。

要は自分自身で何も計算しないでも、この画面で分かるようになっています。

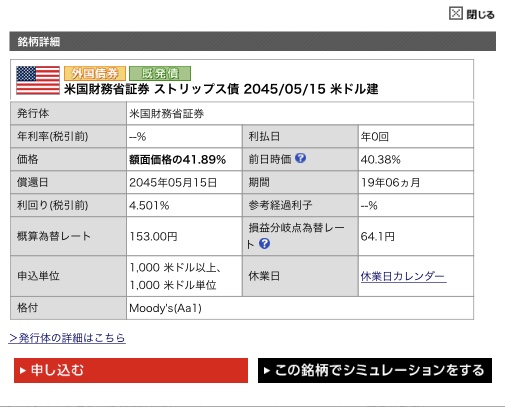

ゼロクーポン債(ストリップス債)

下図は「ゼロクーポン債(ストリップス債)」になります。

ゼロクーポン債(ストリップス債)は利子が付かない分、購入金額が割引されている債券です。

上記の債券の場合は額面金額の50.12%で購入できます。

50.12円で購入し14年8ヶ月後に100円で償還されるということです。

よって利回りは4.753%。

非常に高い利回りと感じますが、米国国債には忘れてはいけない為替リスクがあります。

要は1ドル146.05円の時に購入したものが14年8ヶ月後にどれくらい円高になるかという話です。

因みに73.2円まで円高になると損をします。

為替を考慮した損益分岐点の計算方法

ストリップス債の損益分岐点については簡単に求めることができます。

下記のストリップス債の場合

100÷41.89=約2.38倍

153÷2.38=約64.2円

償還時である19年後に、この計算した金額(1ドル64.2円)より円高が進むと損をすることになります。

19年後に64.2円まで円高が進まないにしても、ドル円相場により実質利回りは変わってくるということです。

(円安になればもちろん実質利回りは上昇します。)

複利運用に向いているは利付債よりストリップス債

資産を効率よく増やす方法は複利を使うことであるというのは有名な話です。

それは米国国債でも同じです。

ではなぜ利付債よりストリップス債が複利運用に向いているかというと、ストリップス債の方が2つの点で有利だからです。

1点目は利子がないので、利付債のように利子の度に税金というコストが掛からないためです。

1回に徴収される税金が微々たるものであっても、長期でみるとかなりの差が出てきます。

2点目は利子で受け取った金額をそのまま再投資できないリスクが無いからです。

利子を一部でも使ってしまうと複利運用になりません。

人間は愚かな生き物です。お金を手にしてしまうと全額再投資のハードルがグッと高くなります。

以上の2点の理由だけで、ストリップス債は利付債より複利運用に向いているのです。

米国国債でなくてもいいのでは

仮に債券投資をするとしても、「米国債」に限定する必要はないという結論に至りました。

その理由を順にお話します。

利息収入を求めていない

債券に投資すると決まった利子を貰えます。

資産形成の助けとなる複利運用に向いているのは利子や配当がないことです。

余計な税金や再投資できないリスクを避けることができるからです。

私はまず資産を増やすことを考えていたので、債券投資の利点である安定した収入を必要としていませんでした。

その結果、米国債で考えるならストリップス債が選択肢として残りました。

もしくは債券ファンドを通じて外国債券を購入することも選択肢として有りではないかと思い始めました。

為替リスクに対するリターンの物足りなさ

私は短期的な為替相場を予測することはできませんが、長期的には今より円高になると考えています。

そのため利回りが高い米国国債に関心を持ったものの、円高に触れる為替リスクを考慮すればリスク資産に比べると実質リターンの物足りなさを感じます。

債券ファンドであれば円ベースで外国債券に投資可能でかつ、都度為替リスクを考える必要がいりません。

あくまで株式投資の分散投資先

債券に期待する部分は株式と反対の動きをする傾向があるところです。

これは米国国債だけの動きでなく債券全体に言える事なのです。

であれば長期的に実質リターンが少ないのに、為替リスクを取る必要はないのです。

今回は投資見送り、私なら今から米国国債に投資しない

結局私はあくまで株式投資の分散先として債券投資を検討しているのであって、利息収入が欲しい訳でも、長期で債券投資からリターンが欲しい訳でもなかったのです。

ましてやFRBが利下げを実施して利回りが下がり始めたタイミングで投資をしないということです。

行き着くところ、米国国債に投資するかどうかは個人の事情によります。

投資資金が有り余っているのか、今の利回りを丁度いいと思っているのかなどなど。

個人の相場観や投資スタンスは投資期間にも影響を及ぼします。

今の利回りをちょうどいいと感じるなら長期で米国国債を購入すればいいし、低いと感じるなら短期で購入すれば良いとなります。

何度も言いますが、個人の事情によります。

以上 米国国債の利回りが高いと言われてから1〜2年ぐらい経つが、今から米国国債に投資するのはもう遅いか? でした。