米国株式の配当金手取り額を増やす

外国株式の配当に対して外国の所得税が天引きされている場合には、国内株式の配当に使える『配当控除』と同じように『外国税額控除』により、株式にかかる税金の還付を受けることができます。

要は『外国税額控除』を確定申告することで源泉徴収された外国所得税について還付を受けることができます。

株式にかかる税金(コスト)は『配当控除』だけでなく『外国税額控除』によってもコントロールすることができます。

今回は外国株式からの配当について徴収された税金を取り戻す『外国税額控除』について説明していきます。

- 外国税額控除の特徴

- 外国税額控除を最大限利用する方法

結論

細かいところは気にせず外国税額控除を確定申告するだけなら簡単

外国税額控除の計算や細かいことを気にしなければ、外国所得税を取り戻す『外国税額控除』を確定申告することは非常に簡単です。

配当控除を受ける時とは異なり、総合課税・申告分離課税のどちらでも確定申告できます。

外国税額控除には控除限度額がある

外国税額控除を確定申告すれば天引きされた外国所得税が全額戻ってくるかと言うと、控除限度額があるため全額は戻ってきません。

外国税額控除を確定申告した実感としては、そもそも我がファンドの外国所得が少ないからか、思ったより還付額は少額です。

でも繰越控除ができる

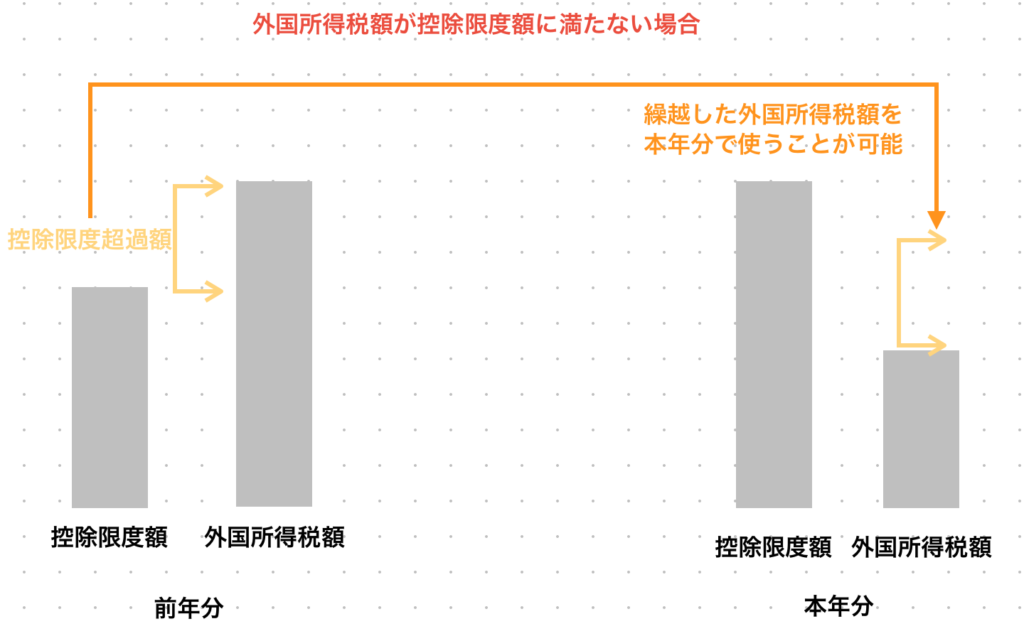

外国税額控除には控除限度額がありますが、控除できなければ3年間繰越ができます。

繰越できるのは、所得税の控除余裕額(繰越控除限度額)または控除限度超過額(繰越外国所得税額)です。

要は繰越した限度額か外国所得税を次年で使えると、本年分以上の外国税額控除額となります。

繰越控除を活用することで単年より還付金額を増やすことができますので、

「繰越控除」は外国税額控除の肝と言えます。

外国税額控除とは

外国と国内での二重課税を調整するため

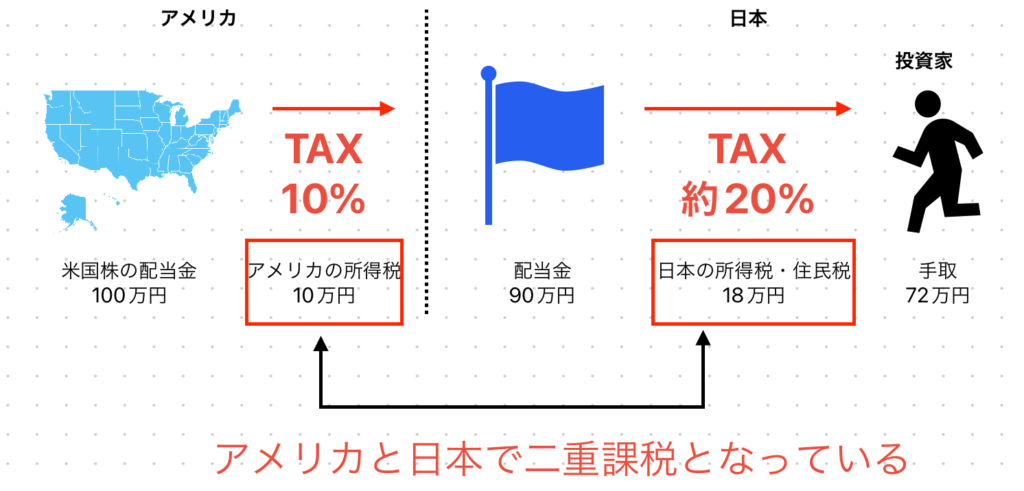

国内居住者は、国内の所得だけでなく海外で生じた所得に対しても所得税・住民税を支払う必要があります。

例えば米国株式の配当金の場合は、先にアメリカで所得税が源泉徴収されて、その後に国内で源泉徴収されます。

この二重課税となっている部分を調整するために『外国税額控除』という税額控除の制度が存在します。

国内の所得税・住民税から外国所得税の金額を控除する

二重となった税金である外国所得税について外国税額控除を確定申告することで、国内の所得税・住民税から返してもらいます。

外国税額控除は総合課税だけでなく申告分離課税でも受けられる

配当控除は総合課税でしか確定申告できませんでしたが、外国税額控除は「総合課税」だけでなく、「申告分離課税」でも確定申告できます。

ではどちらを選択すればいいのでしょうか。

国内株式について配当控除を受ける場合は・・・「総合課税」

所得が高い人は・・・「申告分離課税」

でいいでしょう。

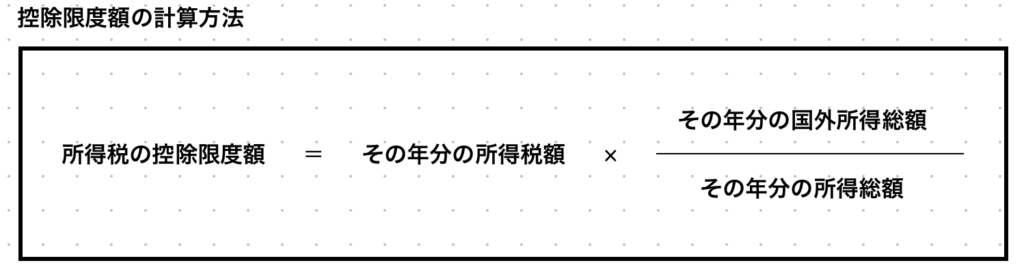

外国所得税の全額ではなく、限度額がある

外国所得額がそのまま税額控除の対象となるわけではない

注意点があります。

外国税額控除には限度額が存在するため「外国所得税が全て」そのまま控除になるわけではありません。

控除限度額の計算方法は以下のようになります。

国内の所得税額に対して総所得における海外所得の割合を按分しています。

控除限度額の計算式からは「高額納税者」や「総所得における海外所得の割合が多い方」が控除限度額が高くなります。

まずは所得税から控除されてその後、住民税から控除される

上記の計算式より算出された範囲で所得税から控除します。

その後に、住民税から控除されます。

それでも控除できない場合は3年間繰越ができる

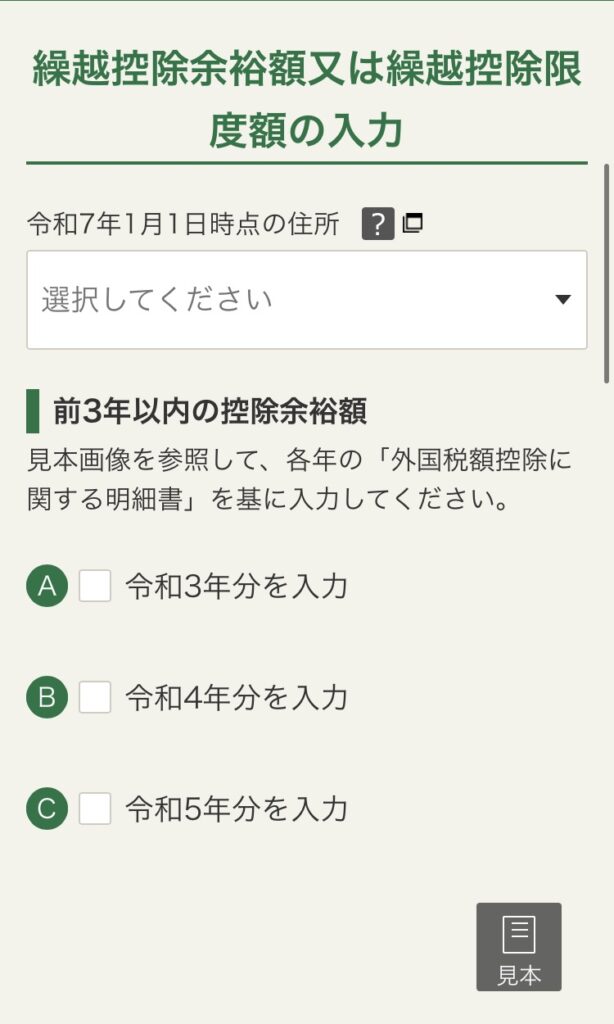

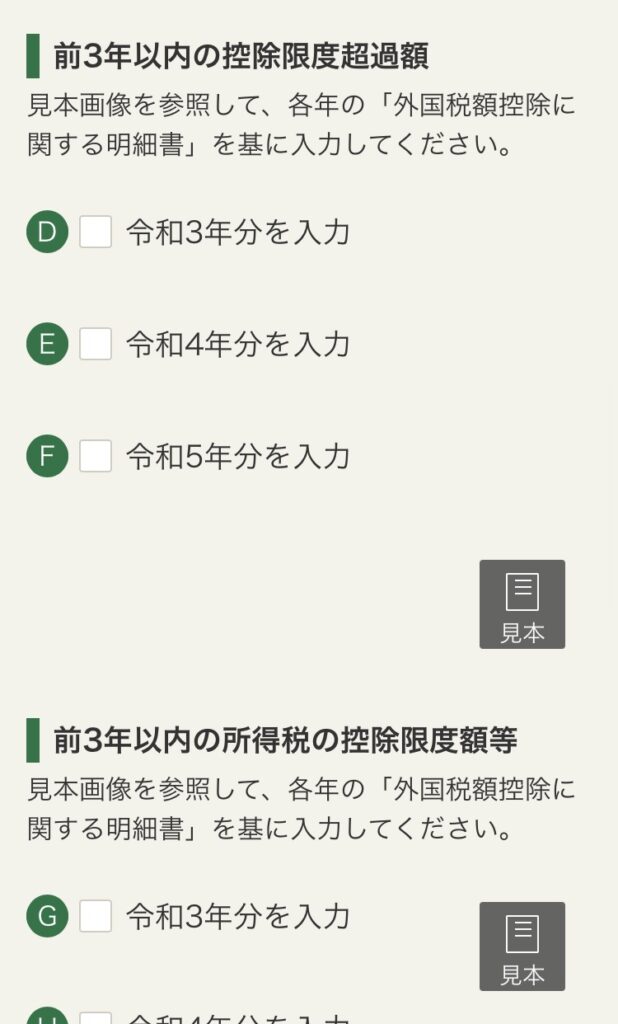

所得税・住民税から控除できなかった場合は、3年間繰越ができます。

繰越できるのは控除できなかった外国所得税(控除限度超過額)だけでなく、使わなかった控除限度額(所得税の控除余裕額)も繰越ができます。

どうすれば繰越できるのか、またどうすれば繰越分を使えるのか

繰越は確定申告を行うと外国所得税が多いのか限度額が多いのか自動で計算されますので確定申告以外に特に何かすることはありません。

では繰越分を使うにはどうすればいいかと言うと、前年に確定申告により外国税額控除のところで計算したものを本年の確定申告で下記箇所で入力する必要があります。

3年間分繰り越す場合は毎年確定申告で入力するが必要あります。

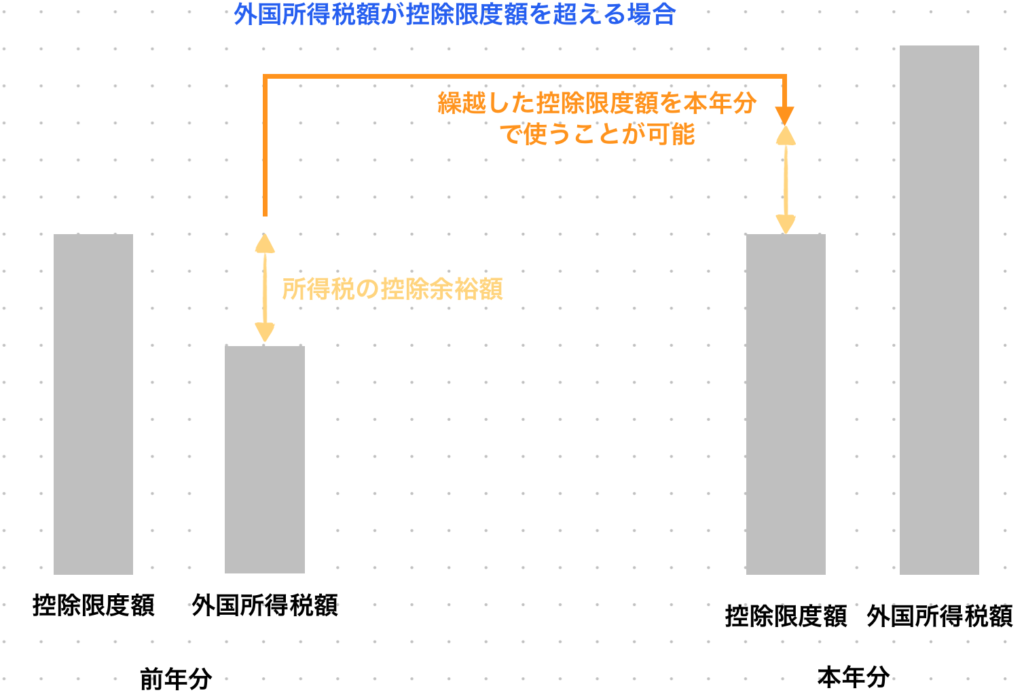

そして確定申告で繰越していた分を以下の場合になった時に有効活用することができます。

❶外国所得税額が控除限度額を超える場合

繰越した所得税の控除余裕額(控除限度額>外国所得税額)を活用できる

❷外国所得税額が控除限度額に満たない場合

繰越した控除限度超過額(控除限度額<外国所得税)を活用できる

単年では外国税額控除額が少額かもしれないけれども、毎年確定申告することで外国税額控除額に反映していけます。

繰越の制度を知らなければ単年のみで外国税額控除を行なっていた可能性があるので、情報を集めることの大切さを感じました。

以上が『米国株式の配当金手取り額を増やす〜外国税額控除〜』でした。

「新しさとは終わりの始まりである。」 by あつまれどうぶつの森

「お金は崩した途端になくなるものである。」 by あつまれどうぶつの森

↓配当控除も併せて確定申告することで手取り額を増やすことが可能です。