大学資金が足りない場合

大学費用は高いので準備が必要と分かっていたが、大学資金を準備できなかった場合はどうするのか。

奨学金や国の教育ローンに頼ることになります。

- 大学資金を準備できなった場合の次善策

- 奨学金や国の教育ローンについて

奨学金には給付型(返済不要)と貸与型(返済必要)の2種類があります。

他には日本政策金融公庫の国の教育ローンがあります。

日本学生支援機構による奨学金

それぞれの特徴を簡単に説明します。

まずは奨学金についてです。

①給付型奨学金(返済不要)

- 2020年4月から新しい制度がスタートしています。

- 世帯収入を満たしていれば成績だけで判断されず学ぶ意欲があれば支援を受けることができるとされています。

- 採用されると大学の授業料・入学金も免除又は減額されます。

- 貸与型と併用ができます。第一種奨学金(無利子)と併用の場合は貸与額が制限されます。

- 申込は在学している高校等を通じて6月中旬以降に受付をしています。(具体的スケジュールは学校により異なります。)

- 審査結果は年内には分かります。(状況によります。)

- どのくらい世帯の収入でどれくらいの額の支給が受けることができるかを進学資金シュミレーター(日本学生支援機構のサイトにあります)により試算できます。

給付型は返済が不要ですので、世帯収入等の条件が該当すればまず検討するべきものですね。

②貸与型奨学金

無利子の第一種奨学金と有利子の第二種奨学金と入学時特別増額貸与奨学金があります。

⑴第一種奨学金

- 無利子。

- 給付奨学金の支給を受けている場合(または給付支給額が0円であるが給付奨学生に採用されている場合)は貸与額が調整されます。

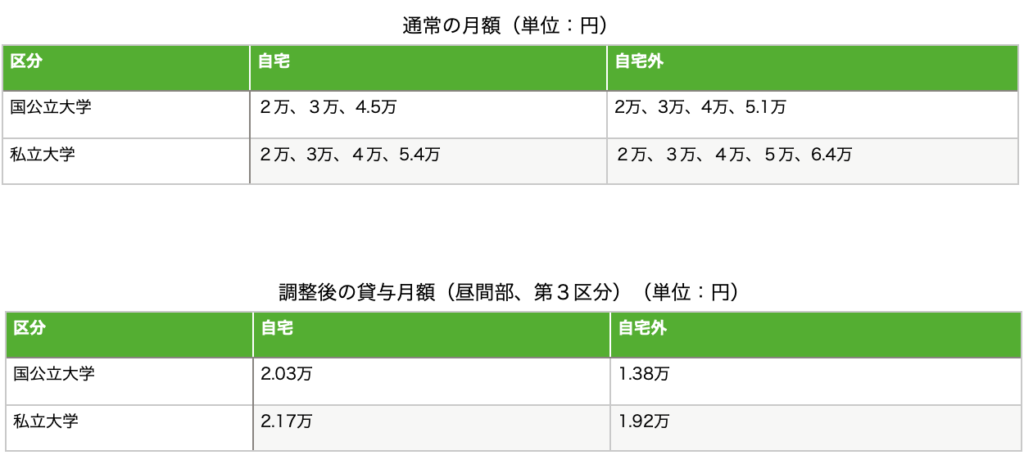

- 月額2万円から6.4万円。

- 支給額はこちらです。

※給付奨学金の家計基準が第一区分、第二区分の場合、調整後の貸与額は0円になります。

⑵第二種奨学金

- 有利子。

- 月額2万円から12万円(1万円刻み)

- 利率(年利%)は①利率固定方式と②利率見直し方式 の2種類から選択できる。

その名前の通り、利率が将来ずっと固定か適宜見直しされるかの違いである。

ちなみに令和3年度の3月に貸与終了した場合の利率(年利%)は①の場合は0.369%②の場合は0.040%である。

⑶入学時特別増額貸与奨学金

- 第一種奨学金または第二種奨学金に加えて、入学した月の分の奨学金の月額に一時金として増額して貸与する奨学金(有利子)。

- 貸与額は10万円、20万円、30万円、40万円または50万円から選択する。

- 単独での貸与はできない。

- 日本政策金融公庫による国の教育ローンが利用できなかった方が対象。

- 入学前の貸与ではない。

貸与型第一種の無利子のみで学資資金が補填できるならそれに越したことはないです。

日本学生支援機構の奨学金が有名ですので紹介しましたが、他には〇〇財団が行なっている給付型の奨学金もいくつかありますのでネットで検索してもいいかもしれません。

国の教育ローン

次は国の教育ローンです。

- 日本政策金融公庫が行う公的融資制度。

- 日本学生支援機構の奨学金と併用可。

- 幅広い用途に使用可(入学金、授業料、受験費用、定期券代、在学のためのアパート代、パソコン購入費など)

- 受験費用は合格前に申込可。

- 上限350万円

- 固定金利1.8%

- 15年以内の長期返済

- インターネットで申込可(1年中)

公的な教育ローンであるので金利も低くなっています。

奨学金とも併用でき、合格前にも借りることができるので重宝されそうです。

まとめ

それぞれの特徴を今まで簡単に箇条書きで説明してきましたが、比較しやすいようにまとめてみました。

奨学金は学生自身が借りるもので、国の教育ローンは保護者が借りるという点で大きな違いがあります。

大学資金が足りなくて奨学金や国の教育ローンを借りる場合は、どちらで借りる場合も返還が必要な借金になります。

大きな金額ですので返還方法、貸与額、返還期間などを、親だけで話し合うのではなく家族で子どもも含めて話し合いをすることが大切になります。

以上 大学資金が足りない場合 でした。