ヤマハ発動機の株主優待は本社や関連会社がある場所の特産品をカタログから選択できる

輸送機器の製造業は設備投資や研究開発費がどうしても売上高に占める比率が高く、利益率が悪くなるため敬遠している業種なのですが、株主優待銘柄を増やそうと考えて最近購入した銘柄です。

今回は株主優待目当てだけでなく財務分析も行い購入したのですが、2024年12月期決算の数字が思ったより悪かったのと別の目ぼしい企業を見つけたので限られた投資資金を使ったことを少し後悔しています。

とは言うものの、ヤマハ発動機から初めて株主優待を貰いましたので紹介記事を書いていきます。

- ヤマハ発動機の株主優待の感想

- ヤマハ発動機の会社情報

- ヤマハ発動機の決算状況

株主優待の感想

株主優待はカタログから選択

ヤマハ発動機の株主優待は、本社や関連会社がある場所の名産品をカタログから選択します。

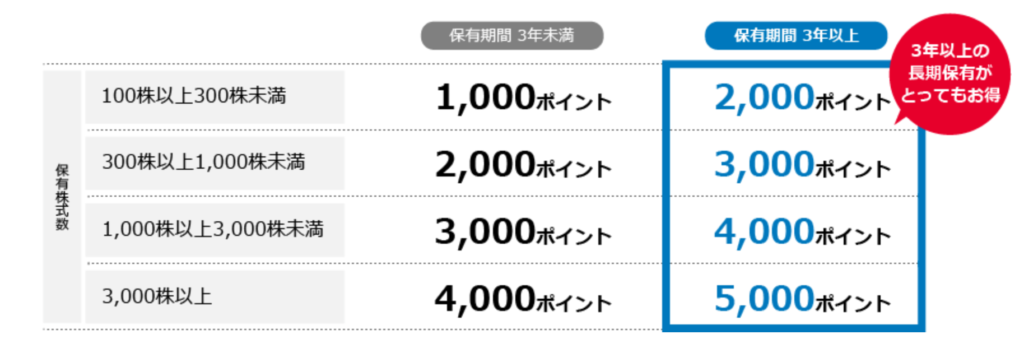

継続保有で優待金額増額

保有期間によって使用できるポイントが異なります。

保有期間が3年未満で保有株数が100株であれば1,000ポイント(=1,000円相当)のモノをカタログから選択できます。

我がファンドはヤマハ発動機から初めての株主優待でしたので、1,000ポイントで選べる海苔にしました。

保有期間が3年以上になると付与されるポイントが1,000ポイントから2,000ポイントに増額されます。

優待利回りは0.9%

現在(2025年6月4日)の株価は1086円です。

100株を3年未満保有した場合の優待金額が1,000円相当なので、優待利回りは0.9%です。

3年以上保有した場合の優待金額が2,000円なので、優待利回りは1.8%です。

配当利回りはなんと4.6%

ヤマハ発動機は配当金もあります。

配当金額は50円なので配当利回りは4.6%です。

なので現在高配当株に属します。

合計利回りは5.5%

優待利回りと配当利回りの合計による利回りは5.5%です。

株主優待を貰うには

株主優待を貰うには、12月末現在で100株以上保有する必要があります。

購入した感想

株主優待が貰えてかつ配当利回りが高いことは魅力的です。

高配当で配当性向が高ければ今後増配していく可能性は低いですが、現在の配当性向が45.4%であることからまだその水準には達していないようです。

高配当でかつ増配株であれば、保有していると勝手に配当所得が増えていきます。

次に会社内容を見ていきます。

事業概要

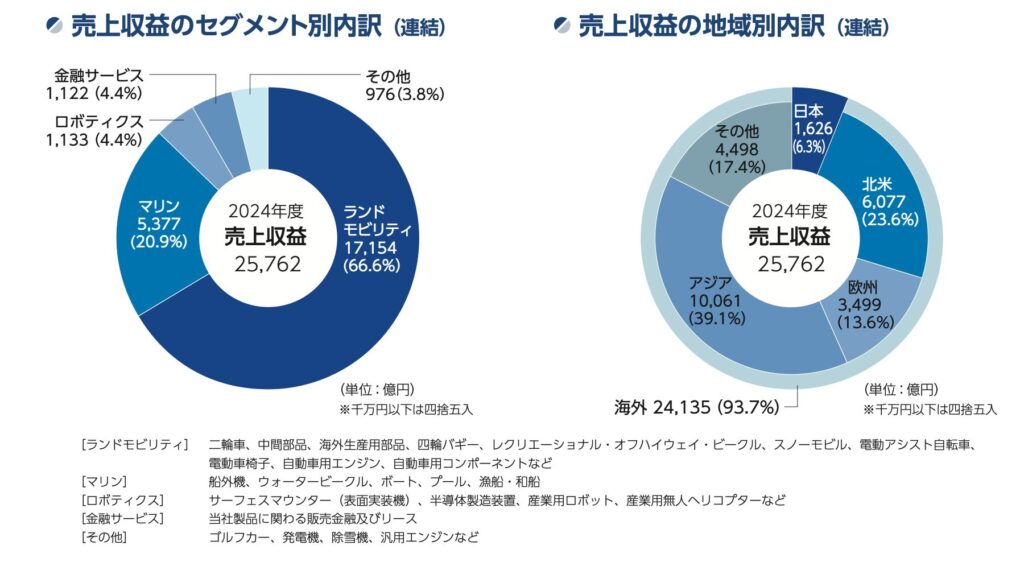

事業構成比

ヤマハ発動機は仮面ライダーが乗っていそうなバイクのイメージが強いかもしれませんが、バイク等の売上は全体の6割で他にマリン、ロボティクスや金融サービスが3割を占めます。

そして海外売上は全体の9割になります。これはヤマハ発動機の魅力であり、グローバル企業なのです。

下記の円グラフは2024年度の売上のセグメント別と地域別になります。(ファクトブック2025より抜粋)

- 「ランドモビリティ」

- 「マリン」

- 「ロボティクス」

- 「金融サービス」

- 「その他」

セグメント別の売上高と営業利益

- 売上の6割を占めるメイン事業(3つの部門で構成)

- 増収減益 ブラジル・インドを中心に二輪車事業のみ好調、ほか部門は低調

(単位:百万円)

| 2023/12 | 2024/12 | 前年比 | |

|---|---|---|---|

| 売上高 | 1,585,304 | 1,715,384 | +8% |

| 営業利益 | 127,519 | 85,475 | ▲32% |

| 2023/12 | 2024/12 | 前年比 | |

|---|---|---|---|

| 二輪車 事業 | 1,413,400 | 1,571,100 | +11% |

| RV事業 | 129,900 | 105,800 | ▲18% |

| SPV事業 | 34,900 | 38,500 | ▲8% |

| 2023/12 | 2024/12 | 前年比 | |

|---|---|---|---|

| 二輪車 事業 | 125,500 | 126,500 | +0.8% |

| RV事業 | 7,200 | ▲18,300 | – |

| SPV事業 | ▲5,200 | ▲22,700 | – |

- 減収減益 主要市場である米国にて高い金利水準や物価高のため需要減少

- 営業利益率は16%、一番収益性が高い

(単位:百万円)

| 2023/12 | 2024/12 | 前年比 | |

|---|---|---|---|

| 売上高 | 547,500 | 537,739 | ▲1% |

| 営業利益 | 104,147 | 87,792 | ▲15% |

- 増収減益 中国やアジアにおける販売台数増加も開発費などの販管費増加で営業損失

(単位:百万円)

| 2023/12 | 2024/12 | 前年比 | |

|---|---|---|---|

| 売上高 | 101,712 | 113,262 | +11% |

| 営業利益 | 679 | ▲3,003 | – |

事業領域には「サーフェスマウンター」があります

スマートフォンや自動車などの電装製品に内蔵されているプリント基板に電子製品を装着するロボットのことです

- 増収増益 販売金融債権の増加

(単位:百万円)

| 2023/12 | 2024/12 | 前年比 | |

|---|---|---|---|

| 売上高 | 86,471 | 112,172 | +29% |

| 営業利益 | 17,126 | 22,705 | +32% |

- 増収減益 北米でのゴルフカーの需要増加により増収も、発電機などの事業商品の在庫評価減により減益

(単位:百万円)

| 2023/12 | 2024/12 | 前年比 | |

|---|---|---|---|

| 売上高 | 93,769 | 97,620 | +4% |

| 営業利益 | ▲5,552 | ▲11,454 | – |

セクメント別の詳細を見ると、ランドモビリティ事業の内でも二輪車の売上伸び率はブラジルやインドを中心に好調だけれども、RV事業(四輪バギー)やSPV事業(電動自転車)などがイマイチで足を引っ張っています。

RV事業の営業利益率は▲9.7%、SPV事業の営業利益率は▲58.9%と苦戦しています。

我がファンドは第二子誕生を機に電動アシスト自転車(パナソニック製)を使用していますが、こんな便利なモノがあったのかと驚き、桃の木、山椒の木の状態でした。

こんなに便利であるなら第一子の時から購入していれば良かったなと思ったぐらいです。

もっとヤマハブランドを電動自転車でも認知できれば、もっともっと需要開拓できるはず・・・

決算状況(2024年12月期)

2024年12月期は「増収減益」でした。

(単位:百万円)

| 2024/12 | 前年比 | |

|---|---|---|

| 売上高 | 2,576,179 | +6% |

| 営業利益 | 181,515 | ▲25% |

| 当期利益 | 108,069 | ▲31% |

| 営業利益率 | 7% | ▲3% |

| ROE | 9% | ▲5% |

| 自己資本比率 | 41% | ▲0.3% |

| EPS | 110.1円 | ▲30% |

| 配当性向 | 45% | +14% |

ランドモビリティ事業の二輪車部門よりマリン事業の方が営業利益率が高いので、マリン事業にもう少し集中投資してほしいところです。

(二輪事業の営業利益率8パーセント台に対してマリン事業は15%台)

自社株買いを2021年から継続的に行い、株主還元に前向き

自社株買いを2021年から継続して行なっていますので、株主還元に前向きです。

(2021年110億円、2022年200億円、2023年300億円、2024年200億円)

配当と自社株買いを含めた総還元性向は40%以上を目標に掲げており、達成しています。

終わりに〜今回の投資で感じたこと〜

冒頭でも述べましたが、今回は財務分析を行なって投資を行いました。

しかし、我がファンドが思ったより2024年12月期の決算状況が良くありませんでした。

そのことから今回の投資で感じた事が2つあります。

一つ目は、自分の能力の及ぶ範囲の企業を選択できていない事です。

輸送機器の企業について、財務諸表を数多くみてきた訳ではありません。むしろ敬遠していて業種でした。

この業種については、敬遠したままで良かったかもしれません。

もし投資するのなら、もっと勉強する必要がありました。

二つ目は、選択した企業を正しく評価できていない事です。

これには2つの理由があると思います。

まずは、自分の理解が及ぶ範囲の企業を選択できていないからです。

すべての企業についてあるゆる知識を有する必要はありませんし、数多くある必要もありません。

自分の能力が及ぶ範囲内にある企業の価値を見極めれれば、それでよいのです。

その範囲が広いか狭いかは問題ではありません。

ただ、不可欠なのはその境界を自らが認識する事です。

第3版 バフェットからの手紙 第2章ファイナンスと投資 E.賢明な投資

バフェットの名言のようには、今回出来ていないのです。

そしてもう一つの理由は、複雑な企業を選択した事です。

ヤマハ発動機は、二輪バイクだけの会社ではないということです。

マリン事業、ゴルフカート、金融も行い、かつ海外売上が9割を超える企業です。

為替の仕組みすら理解していない時に投資しています。(為替の仕組みは最近勉強しました)

今は円安で輸出企業にとっては一番いい時です。為替レートはいづれ調整される時が来ます。

もっとシンプルに10年先も同じように競争性が確保される企業でないと正しく評価出来ないのです。

だからこそ2024年12月期の決算の数字が思ったより悪いと感じるのです。

ある意味今回の投資は、次に活かさなければ今後も繰り返してしまう内容でした。

我がファンドにはもっとシンプルな企業が合うはずです。

ただヤマハ発動機は何かの縁で購入しましたし、「高配当」で「株主優待を貰える」ので今後も応援していきます。

ある意味、我がファンドはその誘惑(「高配当」で「株主優待を貰える」)に負けてしまったのです。

以上 ヤマハ発動機の株主優待を初めて貰ってみた でした。